SK텔레콤 주가 전망 2026, 지금 들어가도 될까요?

최근 SK텔레콤이 비과세 배당 카드를 꺼내면서 배당 투자자와 장기 투자자 모두의 관심이 집중되고 있습니다.

✔ 자본준비금 1조7000억원 감액

✔ 비과세 배당 가능성

✔ 5G SA 본격 전환

✔ 2026년 실적 대폭 개선 전망

단순 고배당주가 아니라 성장 + 배당 동시 전략이 가능한 구간이라는 분석이 나옵니다.

지금부터 2026년까지의 SK텔레콤 주가 전망을 정리해보겠습니다.

SK텔레콤 배당금 전망 (2026년)

sk텔레콤은 회사정상화의 이유로 25년 3분기, 4분기 배당금을 지급하지 않았습니다.

4분기 흑자전환에 성공했는데요.

아직 1분기 배당금 소식은 없지만 비과세 배당을 준비한다고 발표한 것을 보면

곧 배당을 실시할 것으로 증권사에서는 예상하고 있습니다.

최근 증권사 전망 기준:

2026년 1분기 배당: 800원 이상 가능성

연간 예상 배당: 3,600원 수준

현재 주가 기준 기대 배당수익률: 약 4.5%

비과세 배당 적용 시 체감 수익률 상승

비과세 배당이 왜 중요한가?

일반 배당 → 배당소득세 15.4% 차감

비과세 배당 → 세금 없음

즉, 실제 통장에 들어오는 금액이 늘어나는 구조입니다.

배당 투자자 입장에서는 실질 수익률이 더 높아지는 효과가 발생합니다.

SK텔레콤 주가 상승 핵심 요인 3가지

1️⃣ 5G SA(Standalone) 전환

통신업은 네트워크 진화 시점마다 실적이 급증했습니다.

LTE 도입 시점 → 주가 상승

5G 초기 → 투자 부담

5G SA 본격화 → 수익성 개선 구간 진입

5G SA는 기업용 특화망, 초저지연 서비스, AI 결합 서비스 확대를 가능하게 합니다.

2️⃣ AI + 양자암호통신 전략

SK텔레콤은 독자 AI 파운데이션 모델과 퀀텀 사업 역량을 기반으로 차별화 전략을 추진 중입니다.

AI 데이터센터 확장

통신+AI 융합 요금제

양자암호통신 보안 시장 확대

이는 단순 통신사가 아닌 AI 기반 통신 플랫폼 기업으로의 전환을 의미합니다.

3️⃣ 배당 정상화 기대감

2025년 3·4분기 배당은 미실시했지만

2026년에는 조기 정상화 가능성이 높다는 분석입니다.

과거 사례를 보면

통신사 기대배당수익률이 3%까지 하락할 경우

주가는 큰 폭으로 상승했습니다.

SK텔레콤 목표주가 2026 시나리오

증권사 분석 기준:

기본 목표주가: 10만원

장기 상향 가능성: 12만원 제시

왜 12만원 가능성이 나오나?

연간 DPS 3,600원 가정 시

기대배당수익률 3% 적용 → 주가 12만원 수준

5G SA 시대 진입과 이익 성장 본격화가 현실화되면

멀티플 확장 가능성이 열려 있습니다.

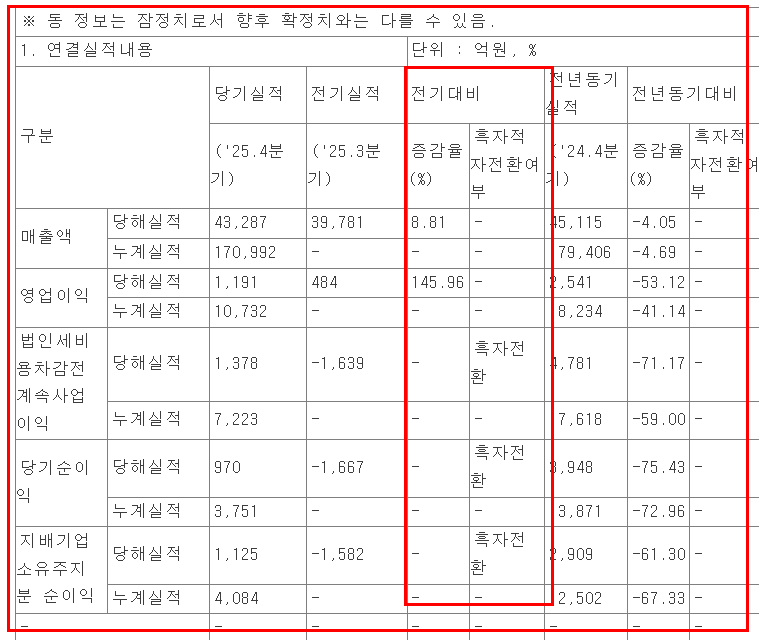

2026년 실적 전망

2026년은 낮은 기저효과 + SA 확산으로

영업이익 증가 폭이 클 것으로 전망됩니다.

✔ 기업용 5G 확대

✔ AI 수익 모델 구체화

✔ 배당 정상화

특히 외국인 지분율이 약 38% 수준으로

추가 수급 개선 여지도 남아 있습니다.

결론

SK텔레콤 주가 전망 2026은 ‘안정 + 성장’의 교차점에 있습니다.

단순 배당주 접근이 아니라

✔ 비과세 배당

✔ 5G SA 전환

✔ AI 결합 전략

✔ 실적 턴어라운드

이 네 가지가 동시에 작동하는 구간입니다.

2026년까지 본다면

10만원은 현실적 목표, 12만원은 시나리오 상단으로 해석됩니다.